El salario integral es una modalidad de salario utilizada para compensar el trabajo realizado por aquellos ejecutivos que desempeñan cargos de alta dirección; se encuentra regulado por el Código Sustantivo de Trabajo y comprende unas características particulares para su liquidación.

Normatividad

El salario integral se encuentra contenido en los numerales 2, 3, y 4 del artículo 132 de C.S.T, modificado por el artículo 18 de la Ley 50 de 1990, e interpretado por el artículo 49 de la Ley 789 de 2002; así como también en el Decreto reglamentario 836 de 1991 en su artículo 26.

Aspectos importantes

Se debe tener en cuenta que este tipo de salario no podrá ser inferior a 13 SMLMV; quienes devengan esta modalidad de remuneración desempeñan cargos ejecutivos de alta dirección dentro de las compañías. El salario integral se divide en un 30% que corresponde a factor prestacional y un 70% como factor salarial; el factor prestacional incluye el auxilio de cesantías y sus intereses, la prima legal de servicios y el auxilio legal de transporte, conforme al Decreto reglamentario 836 de 1991 en su artículo 26. Este 30% no se considera como ingreso gravable para el trabajador, por ello no se encuentra sometido a retención en la fuente, pero se exceptúan las vacaciones. Respecto al 70% de factor salarial, este será tomado como base para la liquidación de la seguridad social y los parafiscales.

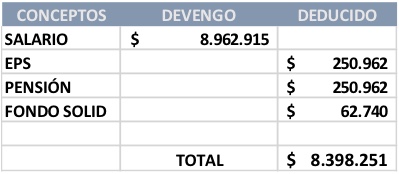

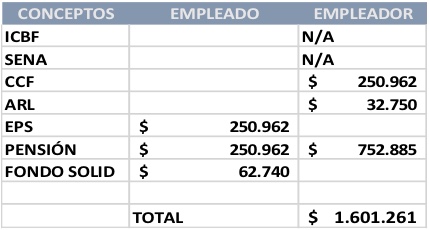

¿Qué integra la liquidación de la nómina?

La liquidación de la nómina de un ejecutivo que devenga un salario integral, deberá contener lo siguiente:

-

Días de salario y/o novedades (incapacidades, permisos, licencias, etc.).

-

Deducidos: (pensiones voluntarias, cuentas AFC, medicina prepagada o complementaria, etc).

-

Descuentos de seguridad social.